news

お知らせ |

2026-04-18

イランへの軍事攻撃による、住宅業界への影響

イランへの軍事攻撃による、住宅業界への今後の影響予測について述べさせて頂きます。

下記内容につきましては、三浦製材が住宅メーカーや工務店に向けて流した内容を、そのまま張り付けていますので参考になさってください。

住宅建材の受注停止や納期の不確定による受注制限など、先行きの不安材料が多々あり、今後の受注についての計画が立てられない状況が続いています。現在進行している現場においても、ストップする可能性が高い中、我々はどのような予測を立て行動するのかを冷静に判断し、この局面を乗り越える必要があります。色々な情報を元に弊社なりにまとめてみましたので、ぜひ参考にして頂ければ幸いです。あくまでも個人的な未来予測となりますので、ご判断につきましては、各社各自の責任により行ってください。

現状認識として、「日本全体の量」は足りるという政府説明と、「現場では受注停止や納期不透明が起きている」という実務感覚が同時に存在している点です。つまり、絶対量不足というより、まずは流通の偏りとボトルネックが焦点です。それを整理しますと以下のようになります。

結論から言うと、今の日本の住宅資材・住設市場は「全面的な供給崩壊」ではなく、ナフサ由来部材の“局所的な不足”と“流通の目詰まり”が、需要減少局面と重なって混乱を増幅している状態です。したがって今後は、全品目が一律に不足するのではなく、石油化学依存度の高い品目だけが断続的に欠品・納期遅延・値上げを起こし、その他は需要低迷でむしろ競争激化するという、かなりまだらな市場になる可能性が高いです。

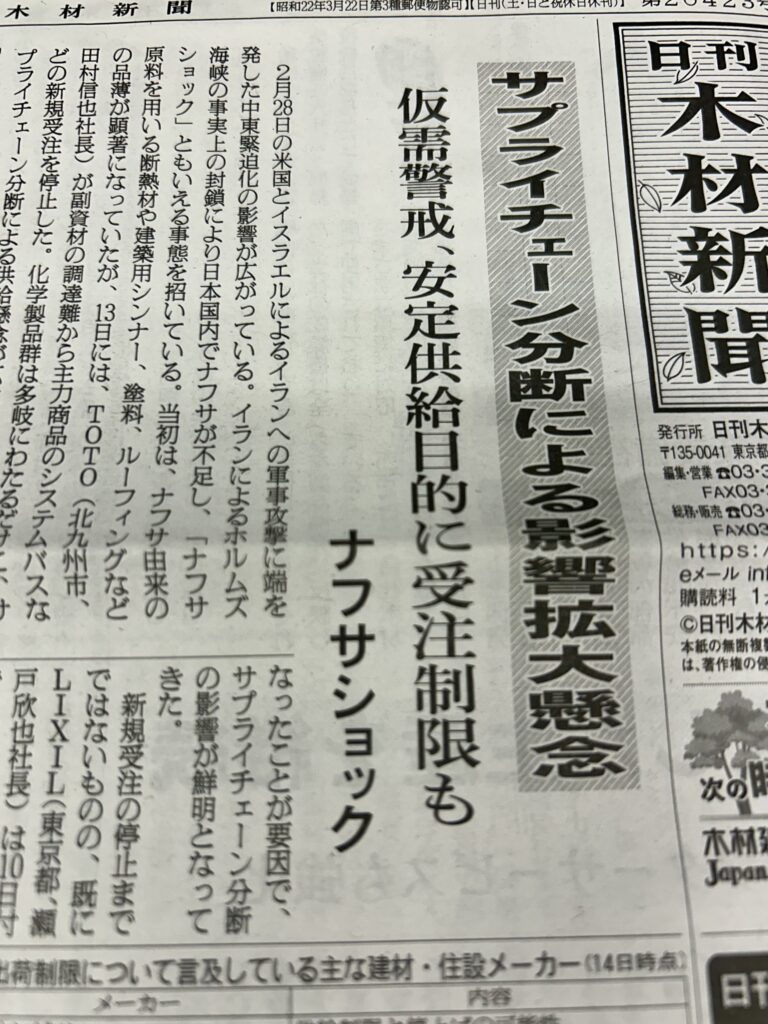

まず前提として、ナフサは石油化学の基礎原料で、エチレンなどに分解された後、プラスチック、ゴム、溶剤、塗料などへつながります。経産省資料では、2024年の日本のナフサ調達元は中東44.6%、国産39.4%、その他輸入16.0%で、政府は川下在庫約2か月分に加え、中東以外からの代替輸入と国内精製でさらに約2か月分を見込んでいると説明しています。つまり、政府認識では「日本全体としての必要量は確保可能」ですが、現場ではその通りに流れていない、というのがポイントです。

実際、足元では住宅関連の川下で影響が顕在化しています。ロイターによると、TOTO、LIXIL、Panasonic、Cleanupなどで納期影響や受注調整が出ており、特にユニットバス・システムバスは接着剤やコーティング剤などナフサ由来部材の影響を受けやすく、TOTOはいったん停止した新規受注を4月20日から段階的に再開する方針を示しました。一方で、経産省も、全体量不足というより中間流通の目詰まりが問題だと説明しています。

このため、住宅分野で影響が出やすいのは、石油化学依存の高い部材です。代表例としては、ユニットバス・キッチンの樹脂部材、接着剤、シーリング材、溶剤系塗料、フィルム、配管の一部、そして発泡系断熱材や樹脂系断熱関連が挙げられます。経産省資料でも、ナフサはプラスチック・溶剤・塗料に直結することが明示されています。

一方で、国内需要そのものは強くありません。国交省は、2025年の新設住宅着工が持家・貸家・分譲住宅の減少で全体として減少したと公表しており、2025年12月単月でも前年同月比1.3%減でした。つまり、住宅市場はもともと需要が弱いところに、今回の供給ショックが乗ってきています。

この組み合わせが重要です。需要が強い市場なら不足分を高値でも吸収しやすいですが、今はそうではないため、今後は次のようなバランスになりやすいです。

1. 短期(今後1〜2か月)

最も起こりやすいのは、品目別の受注制限・納期回答不能・代替品への切替えです。特にユニットバス、樹脂部材、接着・塗装系、副資材は不安定さが続く可能性があります。ただし、政府は数日〜数週間単位で目詰まり解消を進める姿勢を示しており、TOTOのように一部再開の動きもあるため、全面停止が長期固定化するより、断続的に改善と再混乱を繰り返す展開が現実的です。

2. 中期(今後3〜6か月)

ここでは市場の二極化が進みそうです。石油化学系の一部は、原料手当てが改善しても、物流混乱やメーカーの慎重な受注姿勢が続き、納期長期化と値上げが残る可能性があります。逆に、非石油化学系や代替可能な建材、また需要減の影響を強く受ける一般建材では、競争激化で値上げが通りにくい局面も出そうです。要するに、住宅一式が均等に高騰するのではなく、**不足品だけが高い“スパイク相場”**になりやすいです。これは、メーカーが全面減産ではなく、部材不足品だけを絞る一方、需要全体は弱いという足元の条件からの推論です。

3. 長期(半年超)

中東情勢が長引けば、日本企業の調達は中東依存の見直し、北米・南米などへの代替調達、在庫水準の引き上げに向かう公算が大きいです。経産省もすでに米国などからの代替調達に言及しています。結果として、供給不安は徐々に薄れても、コスト構造は以前より高止まりしやすくなります。特に住宅設備は、原料だけでなく物流・エネルギーコストも乗るため、供給正常化後も価格が元に戻り切らない可能性があります。

市場の混乱については、私は次の3つを警戒します。

第一に、“不足の連鎖”より“工程停止の連鎖”です。住宅現場は一つの部材欠品で工程全体が止まりやすく、特に住設・防水・断熱・塗装は後工程との結びつきが強いため、金額以上に工期へ影響します。経産省がユニットバス問題を重視しているのもそのためです。

第二に、仮需の発生です。受注停止や不足報道が出ると、工務店・販売店・施主が前倒し発注に動き、本来の需給以上に品薄感が強まります。Cleanupが想定以上の注文流入を平準化したいと説明しているのは、この動きと整合的です。

第三に、需要減少とのミスマッチです。住宅着工は弱いのに、供給側はリスク回避で生産調整を進めるため、需要が戻った時にすぐ追いつけず、局所的欠品が長引く恐れがあります。

ロイターの4月調査でも、日本の製造業景況感は中東懸念で大きく悪化し、化学セクターの落ち込みが目立ちました。こうした局面では、メーカーは増産より在庫防衛を優先しやすいです。 実務的には、今後の見立てはこうです。

最も不足リスクが高い

ユニットバス、樹脂フィルム、接着剤、コーティング剤、溶剤系塗料、石油化学依存の高い断熱関連。

価格転嫁が起きやすい

住設、塗装関連、副資材、石油化学系仕上材。原料と物流の両方の影響を受けやすいからです。

需要減で競争が残りやすい

一般木材、非石油化学系建材、標準化しやすい工事分野。これは住宅着工全体が弱いためです。

まとめとしまして、「住宅市場全体は需要低迷で弱いが、ナフサ依存の高い特定品目だけが不足・納期遅延・値上げを起こし、全体としては“弱い市況の中の局所的供給ショック”になる可能性が高い」という事です。

我々住宅業界では必要部材が一品でも入らないと、住宅の引き渡しが出来なくなりますが、当面の間はナフサ由来部材を使わない仕様にするのが工事を順調に進めるポイントになると考えます。自然素材を多用し、お風呂も在来工法とか選択肢はあるとは思うのですが。

何かご質問、ご意見がありましたら三浦製材株式会社製材の三浦までご連絡お待ちしています。

三浦製材株式会社 三浦享浩

090-3618-2016

三浦製材では化学物質を使わない建築を行っており、100%とは言いませんが資材調達には問題はありません。今こそ自然素材、天然素材で家を建てる時代ではないでしょうか。